Goodwill er en type immateriell eiendel som oppstår når et selskap kjøper et annet selskap helt. Fordi oppkjøp er utformet for å øke verdien av det kombinerte selskapet, overstiger kjøpesummen betales ofte den samlede markedsverdien av det oppkjøpte selskapet. Dette gapet mellom markedsverdi og prisen er referert til som goodwill, og er nødvendig for å holde morselskapets bøker balansert. Lære å utgjøre goodwill vil tillate deg å redegjøre skikkelig for oppkjøp.

Trinn

- 1Skriv alle oppkjøpt selskap eiendeler til markedsverdi. Ved utmåling av goodwill, de kjøpte eiendeler må regnskapsføres til virkelig verdi i stedet for dagens bokført verdi. Store verdier som tomt og bygninger kan være under-eller overvurdert avhengig av markedsforholdene. Immaterielle eiendeler som patenter og varenavn kan ikke være oppført i det hele tatt hvis de ble utviklet i selskapet (fordi de ville ha blitt kostnadsført R & D). Kundefordringer må kanskje justeres på grunn av en unøyaktig fradrag for tap på fordringer.

- 2Legg sammen verdiene av alle overtatte eiendeler. Når eiendeler verdsettes til markedsverdi, summere dem sammen. Dette tallet kalles netto identifiserbare eiendeler i det oppkjøpte firmaet.

- 3Trekk fra netto identifiserbare eiendeler fra kjøpesummen. Goodwill er definert som prisen betalt i overkant av oppkjøpt selskap forvaltningskapital. For å beregne det, bare trekker den totale aktiva beløpet fra kjøpesummen, og dette beløpet er nesten alltid et positivt tall.

- For eksempel vurdere et firma som erverver annet firma for 746 270€. Hvis netto identifiserbare eiendeler i det oppkjøpte firmaet totalt 597 020€ da mengden av goodwill realisert er (1.000.000 - 800.000) eller 149 260€.

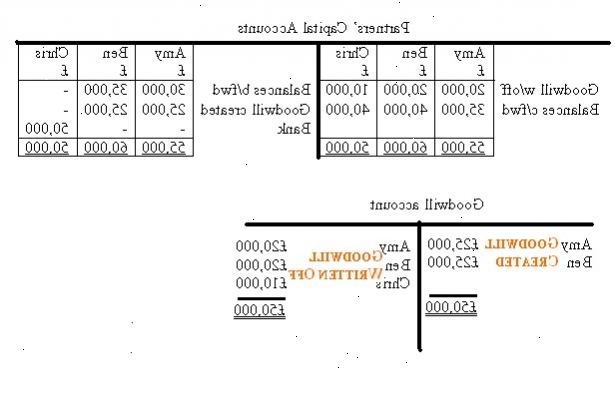

- 4Ta opp bilagsregistreringen å gjenkjenne oppkjøpet. Fortsetter med eksempelet ovenfor, firmaet ville debet Goodwill 149 260€ debet de oppkjøpte eiendeler utgjør 597 020€ og kreditt Cash for 746 270€. Goodwill er en ubestemt ressurs-konto og er bokført i balansen.

- 5Test goodwill-konto for verdifall. Goodwill er verken avskrives eller avskrevet, er det årlig testet for verdifall. Hvert år, bør goodwill balanse sammenlignes med antatt markedsverdi. Dersom bokført verdi er for lav, er ingen justering tillatt. Dersom bokført verdi er for høy, må balansen "svekket" ved å merke det ned til virkelig verdi.

- 6Registrere bilaget til å gjenkjenne noen nedskrivning av goodwill. Dersom goodwill-konto må bli svekket, er en justering oppføring trengs i den generelle journal. For å registrere oppføring, debet Tap på verdifall og kreditt Goodwill for den nødvendige mengden.

Tips

- Behandlingen av goodwill dekkes Uttalelser av Financial Accounting Standards (SFAS) 141 og 142. Disse uttalelsene er utstedt av Financial Accounting Standards Board (FASB).

- Eksempeldataene beregningene ovenfor vil også arbeide når det uttrykkes i andre valutaer.

Ting du trenger

- Regnskap programvare