I bokføring i henhold til god regnskapsskikk (GAAP), debet og kredit refererer til type konto og oppføringer til kontoer.

Oppføringer til venstre side av en konto er debiteringer (DR), og kontoer med venstre sided saldoer (asset regnskap og konti) er debetkort kontoer. Oppføringer til høyre side av en konto er studiepoeng (CR), og kontoer med høyresidig saldoer (ansvar kontoer, eiernes egenkapital kontoer, og inntekter og resultat kontoer) er kreditt kontoer. Forstå debet og kredit er avgjørende for bokføring og analyse av balanse.

Trinn

- 1Forstå betydningen av begrepene "debet" og "kreditt" med hensyn til bokføring.

- Debiteringer enten øke en belastning eller redusere en kreditt-konto. For eksempel kan en belastning oppføring registrere en økning i en eiendel, en utgift, eller en reduksjon i gjeld.

- Studiepoeng enten øke en kreditt-konto eller redusere en belastning. For eksempel kan en kreditt oppføring spille inn en reduksjon i en eiendel, en økning i en forpliktelse, eller en eller fortjeneste.

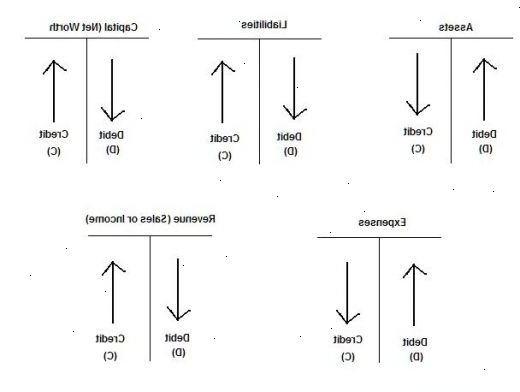

- 2Enkle regler å huske på:

- Debet alle utgifter og tap, kreditt alle inntekter og gevinster

- Debet alle eiendeler, kreditt alle forpliktelser

- Debet mottakeren, kreditt-giver

- 1Husk at bøkene skal alltid holdes i balanse, slik at hver debet oppføring må ledsages av en tilsvarende kreditt oppføring, og vice versa. Dette er standard dobbelt bokholderi system.

- 2Sett opp balansen med alle debet kontoer på venstre og kreditt kontoer på høyre side. For illustrasjon antar at ABC Selskapet har 3740€ kontant, 5230€ inventar, 2240€ kapitalbeholdning, og 6720€ overskudd. Balansen vil være som følger:

- 3Sett opp regnskapsbøker (bøkene for journalføring) for hver konto. Plasser belastning balanse på venstre side og det innestående kreditt til høyre. Husk at debet kontoer har har debetsaldoer og kreditt kontoer kreditt balanserer. For vårt eksempel, ville regnskapsbøker se slik ut:

- 4For hver transaksjon, bør du vurdere hva som blir utvekslet for hva som belastning det påvirker og om effekten er å øke eller å redusere. Endrer det mengden av kontanter, mengden av fordringer, inventar, mengden av egenskaper, eller en regning? Dersom transaksjonen øker en belastning, spille inn et debet-oppføringen i debet konto, og samtidig en kreditt oppføring i en passende kreditt konto. Dersom transaksjonen reduserer en belastning, registrere en kreditt oppføring i at debet konto, og samtidig et debet oppføring i en passende kreditt konto.

- Anta at selskapet i vårt eksempel har senere solgt på kreditt 2990€ som koster det 2090€ og pådratt ulike utgifter totalt 375€ betales kontant. Den 2990€ selges på kreditt øker kundefordringer, og er derfor et debet oppføring. For enkelhets skyld, la oss logge all gevinst og tap som kreditt-eller debet i Surplus konto. Dermed vil debet oppføring av 2990€ som fordringer har en tilsvarende kreditt oppføring av 2990€ ved overskudd. Den varekost av 2090€ reduserer beholdningen, og er derfor en kreditt oppføring. Den vil ha en tilsvarende 2090€ debet oppføring fra Surplus. De 375€ utgifter betalt i kontanter reduserer Cash-konto, og er derfor en kreditt oppføring. Den vil ha en tilsvarende 375€ debet oppføring fra Surplus. Disse innleggene er registrert som følger:

- Anta at selskapet i vårt eksempel har senere solgt på kreditt 2990€ som koster det 2090€ og pådratt ulike utgifter totalt 375€ betales kontant. Den 2990€ selges på kreditt øker kundefordringer, og er derfor et debet oppføring. For enkelhets skyld, la oss logge all gevinst og tap som kreditt-eller debet i Surplus konto. Dermed vil debet oppføring av 2990€ som fordringer har en tilsvarende kreditt oppføring av 2990€ ved overskudd. Den varekost av 2090€ reduserer beholdningen, og er derfor en kreditt oppføring. Den vil ha en tilsvarende 2090€ debet oppføring fra Surplus. De 375€ utgifter betalt i kontanter reduserer Cash-konto, og er derfor en kreditt oppføring. Den vil ha en tilsvarende 375€ debet oppføring fra Surplus. Disse innleggene er registrert som følger:

- 5Beregn Sluttsaldo i hver konto og oppdatere balansen. Eksempelet gitt vil være som følger:

- 6Sjekk at bøkene blir balansert igjen.

Tips

- Gjeld, som er kreditt-kontoer, inkluderer leverandørgjeld (penger skyldte til andre bedrifter eller enkeltpersoner), bemerker leverandørgjeld og langsiktig gjeld (penger selskapet lover å betale på et fremtidig tidspunkt), og ikke opptjent avgifter (penger mottatt på forhånd).

- Asset kontoer, som er debet kontoer, omfatter kontanter, kundefordringer (penger til gode fra andre for solgte varer på kreditt), inventar, forhåndsbetalte utgifter, planter og utstyr, kontorrekvisita, og investeringer.

- Husk at debiteringer mener venstre side og kreditter mener høyre side.

- Eiernes egenkapital, en kreditt konto, inkluderer kapital investert av de opprinnelige investorene og tilbakeholdt overskudd og overskudd.

- Husk at for hver transaksjon, Summen av belastninger = summen av studiepoeng. Den venstre siden av balansen må balansere høyre side: Eiendeler + Utgifter = Forpliktelser + egenkapital + Inntekter / Profit.