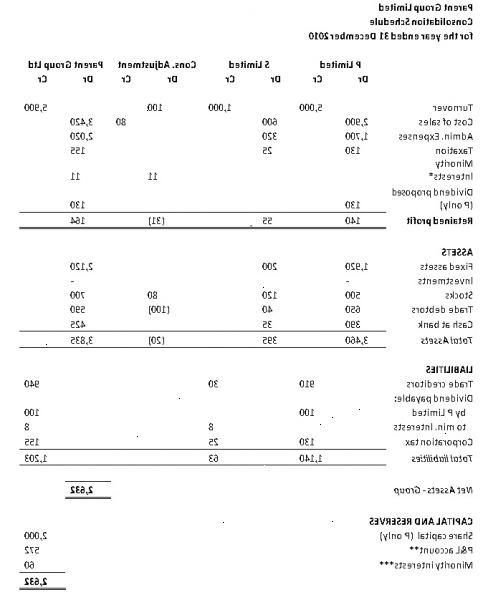

Når en gruppe av selskaper deler noen økonomisk verdi, kan det være nødvendig å konsolidere konsernregnskapet for å bestemme resultatet. I noen land, skjer dette økonomisk verdi når en forelder, eller paraply, eier selskapet datterselskaper. Vanligvis vil du ønsker å engasjere tjenestene til en økonomisk ekspert for å sikre at konsolideringen oppfyller lover og regler knyttet til konsolidering av informasjon. Men hvis du har en økonomisk bakgrunn kan det være lurt å konsolidere konsernregnskapet på egen hånd. Denne artikkelen beskriver de grunnleggende trinnene for hvordan å konsolidere konsernregnskapet.

Trinn

Vurdere det grunnleggende før konsolidering

- 1Avgjøre hvorvidt selskapet passer kravene for å konsolidere konsernregnskapet.

- 2Spør deg selv om du ikke har forutsetninger for å gjøre beregningene trengs. Det er lurt å være i stand til å forstå regnskap terminologi.

- 3Snakk med en økonomisk ekspert for å fastslå om det er noen oppdateringer i lover og forskrifter, slik at du vet hva du må gjøre for å være i samsvar.

Konsolidere konsernregnskapet for resultatet i løpet av regnskapsåret

- 1Konsolidere overskudd opptjent etter oppkjøpstidspunktet.

- Den selskap eller innretning som eide datterselskapet før oppkjøp eller fusjon skal håndtere all informasjon før din bedrift å ta kontroll.

- Denne prosessen med konsolidering fungerer når du har en gruppe behandlet som én økonomisk trading enhet.

- Du vil ikke ønske å bruke denne formelen hvis du arbeider med fusjon regnskapssystemer.

- 2Avgjøre hvorvidt konsernregnskapet involverer aksjer eller aksjer.

- Hvis du trenger å konsolidere konsernregnskapet med aksjer eller aksjer, må du bestemme status for de ordinære aksjene.

- Hvis det er en forskjell, bare bruke prosent gitt for andel av stemmerettene.

Figur utbytte til nøyaktig konsolidere kontoer

- 1Beregn preferanse beholdning utbytte. For å gjøre dette, må du bestemme resultatet etter skatt og trekke det fra summen av utbytte.

- 2Vurdere flere faktorer som kan påvirke konsolideringen. Dette kan inkludere en avsetning for urealiserte gevinster, ofte referert til som valp.

- 3Arbeid med eventuelle utvidede usolgte aksjer eller aksjer ved å kansellere selger salg eller overføring priser, når dette er aktuelt. Du kan gjøre dette ved hjelp av justering kolonnen på regnskapstall felt.

- 4Avbryt Eventuelle økonomiske interesse for å etablere forholdet mellom gruppene.

- 5Finne ut noen konserninterne utbytte. Eventuelle avvik må rapporteres i konsolideringen.

Tips

- Påse at du stiller for tiden fordeling når det er nødvendig for å sikre at du når en sammenlignbar verdi for konsolidering.

- Hold på den økonomiske informasjonen i minst fem år. I tilfelle av en revisjon, vil du ønsker å være i stand til å vise prosessen du brukte til å konsolidere konsernregnskapet.

- Du kan være i stand til å dra nytte av statlige ressurser for å hjelpe deg å vite hvordan å konsolidere konsernregnskapet.

- Det kan være lurt å se etter regnskap programvare med et program utviklet for å håndtere konsolidering av konsernregnskapet.

Advarsler

- Unnlate å konsolidere konsernregnskap i samsvar med lokale og nasjonale lover og regler kan føre til strenge straffer. Når du er i tvil, leie en økonomisk ekspert.