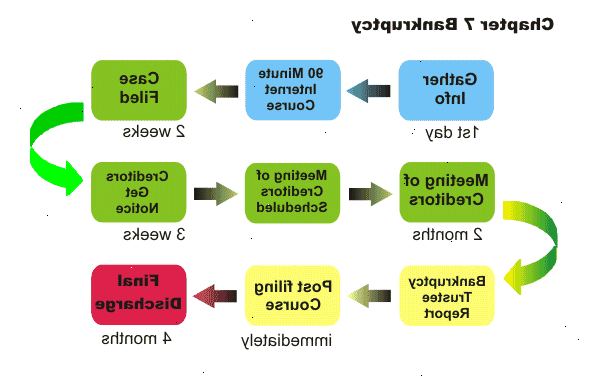

Det finnes en rekke ulike typer konkurs i Nord-Europa, og det kan være vanskelig å finne ut hvilken som passer best til dine behov. Før du bestemmer hva slags konkurs for å bruke, er det avgjørende at du forstår hvert alternativ. Her er en guide til hvordan du filen for kapittel 7 konkurs.

Trinn

- 1Avgjøre om konkurs er det beste alternativet for deg. Konkurs bør vurderes det siste alternativet, og bør bare brukes hvis du har brukt opp alle andre muligheter.

- 2Finn ut om du kvalifiserer for kapittel 7 konkurs. Kvalifiseringen er basert på din inntekt og familiens størrelse i forhold til den staten du er innlevering i. Dette gjøres ved å fylle ut en føderal form kalt "The Means Test". Hvis du er kvalifisert, gå videre til trinn tre. Hvis du ikke er kvalifisert, du er eneste alternativet ville være et kapittel 13 " gjeld konsolidering ".

- 3Ta kontakt med en konkurs advokat i ditt område. En konkurs advokat kan hjelpe deg å avgjøre om kapittel 7 er det beste alternativet for deg, og kan veilede deg gjennom hele prosessen. Skulle du bestemmer deg for å fil for kapittel 7 konkurs uten advokat, den "How-To" kobling er gitt her: Hvordan til fil kapittel 7 konkurs uten advokat

- 4Fullføre obligatorisk kreditt rådgiving. Dette vil koste 25€ 0,00 til 40€ 0,00 men avgiften kan fravikes i visse tilfeller. Hvis saken er arkivert uten kreditt rådgiving det vil bli avvist før du får din utflod. Du kan finne en liste over konkurs tillitsmann godkjente byråer her: []

- 5Fullfør andre nødvendige papirene. Sammen med begjæringen, vil du også sende inn en oversikt over eiendeler og gjeld, løpende inntekter og utgifter, all gjeld å bli inkludert i konkurs, innkjøps-eller salgskontrakter og utløpte leiekontrakter, og en tidsplan for fritak eiendeler, og under den reviderte konkurs koden, en behovsprøving, som brukes av bobestyrer å bestemme mulig misbruk av konkurs lover. Du kan finne på [] for gratis. Vær oppmerksom på at skjemaene er svært brukervennlig FN-vennlig (for eksempel, hvis navn var "Arnold Schwarzenegger og Maria Shriver," regjeringen skjemaene ikke vil tillate deg å skrive inn navnene på noen av skjemaene på grunn av mangel på plass).

- 6Inngi en begjæring, den utfylte papirene og kreditt rådgiving sertifikat med skifteretten. Som skyldneren må du sende inn en begjæring til skifteretten betjener området der du bor (eller hvor du eier en bedrift, eller har de fleste av dine eiendeler). Når begjæringen er arkivert, er de fleste rettssaker "bodde", og de fleste av de menneskene du skylder (kreditorene) vil ikke kunne starte eller fortsette søksmål, garnityr lønn, eller kontakte deg krevende betaling. Hvis du ikke søke om et gebyr waiver, vil retten kreve en 225€ betaling med kontanter eller postanvisning. Innlevering må betales i sin helhet ved innlevering den første begjæringen, men noen konkurs domstoler tillate innlevering avgift som skal betales i avdrag.

- 7Gi din konkurs bobestyrer med kopi av betal råd (betale sjekk stubber) og den siste selvangivelsen minst sju dager før kreditorene møtet.

- 8Delta på møtet av kreditorer. Rundt 20 til 40 dager etter at begjæringen er signert, er et møte av kreditorer avholdt. Du må delta på møtet, og folk du skylder vil være i stand til å stille deg noen spørsmål angående dine økonomiske anliggender og eiendom. Dette skjer sjelden, spesielt hvis mesteparten av gjelden er ikke sikret, kredittkortselskaper vil ikke sende representanter til å omringe deg i møte.

- 9Fullfør post-filing personlig økonomistyring instruksjon selvfølgelig bare etter at saken er arkivert, og innen 45 dager av kreditorene møtet. Dette er en annen kurs fra kreditt rådgiving kurs du gjorde da du sendte inn papirene. Kurset vil koste ca 25€ og lenker til Tillitsmannen godkjente leverandører er her: []. Hvis du ikke gjør dette, risikerer du å ha din sak avvist. Send sertifikat for ferdigstillelse i henhold til instruksjonene i korrespondanse til deg.

- 10VENT TIL FINAL korrespondanse SIER gjelden er utladet. Dette vil være et minimum av 61 dager etter ditt møte med kreditorer.

- 11Kom deg tilbake på sporet! Ved avslutningen av kapittel 7 konkurs prosessen, er du utladet. Du er ikke lenger ansvarlig for utladet gjeld og kreditorer kan ikke gjøre noe mot deg. Du er nå klar til å begynne på nytt å bygge din kreditt!

Tips

- Det kan være lurt å snakke med en erfaren konkurs advokat for å beskytte dine eiendeler. Hver stat har ulike dispensasjoner, og en advokat kan bruke disse unntakene for å beskytte ulike aktiva. En advokat kan også hjelpe deg gjennom konkurs prosessen og hjelpe deg å unngå fallgruvene. En advokat kan også bidra til å gi veiledning for å hjelpe gjenoppbygge kreditt etter konkurs.

- Hvis du velger å representere deg selv i søknaden Kapittel 7 konkurs (dette er lovlig referert til som en "Pro Se" debitor), er det viktig at du gjør deg kjent med de prosedyrer og regler for den lokale skifteretten District, samt konkurs regler og fritak for staten.

Advarsler

- Hvis Chapter 13 konkurs saken er avvist frivillig og automatisk opphold ble endret tidligere av en kreditor, må du vente seks måneder før innlevering kapittel 13 igjen.

- Det er mulig at bobestyrer vil fastslå at din sak ikke er kvalifisert for en kapittel 7 konkurs, bobestyrer kan anbefale kapittel 7 tilfelle bli konvertert til et kapittel 13 konkurs, noe som betyr at du blir nødt til å foreta utbetalinger til bobestyrer å betale tilbake gjeld.