Hvor viktig er din Fico score? Hvis du kjøper et hus eller bil, får forsikring, eller selv søker på en jobb, kan det være kritisk. Fico scorer, også kjent som kreditt score, hjelper långivere bestemme hva renten for å gi deg, og mange forsikringsselskaper bruke den til å finne ut premiene. En lav score kan også hindre deg fra å leie den leiligheten du ønsker eller, enda verre, gjør deg kvalifisert for enkelte jobber.

Overraskende, med så mye ridning på dette nummeret, svært få mennesker forstår hvordan Fico score er beregnet, hva stillingen innebærer, eller hva de kan gjøre for å forbedre sin score. Er det ikke på tide du lært mer?

Trinn

- 1Finn ut din Fico score. Ditt Fico score kan bli funnet på kreditt rapporten, så må du først få en kopi av det. Det er tre store rapportering byråer i USA: Experian, Equifax, og TransUnion.

Det er lurt å få kreditt rapporter fra alle tre, så de kan alle ha litt annen informasjon om dem. Alle tre kreditt byråer bruker kreditt score, men Fico er spesifikk for Experian og TransUnion. For å få en gratis kopi av kreditt-rapporter fra alle tre kreditt byråer, kan du besøke AnnualCreditReport.com (et nettsted som drives av Central Source LLC, et felles selskap opprettet av Equifax, Experian, og TransUnion), eller du kan ringe 1-877-322-8228. Du kan også skrive noen av etatene direkte. Legg merke til at mens kreditt-rapporten er gratis, selskaper kostnad 5€ -8 hver for å gi deg kreditt (Fico) score.- Spesiell merknad: Den gratis og umiddelbar rapport som tilbys av AnnualCreditReport.com er ikke tilgjengelig for IP-adresser utenfor Europa, basert på deres bekymringer om sikkerhet.

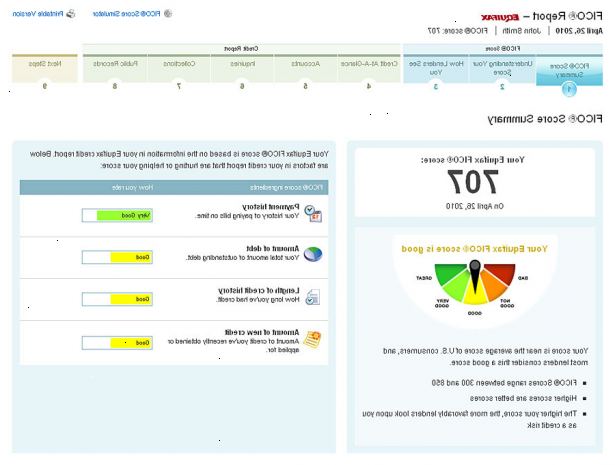

- 2Evaluer din score. Poenget som brukes varierer teknisk 0-999, men alle eller nesten alle faktiske score faller mellom 330 og 850.

- 330-619: Dårlig kreditt. I bankmann sjargong en person med en score på dette området regnes som en "Credit spedalske."

- 620-659: Sub-prime finansiering vil være tilgjengelig for deg.

- 660-720: Prime finansiering vil være tilgjengelig for deg.

- 721-750: Prime - x% kan være tilgjengelig for deg. Det vil si, kan du være i stand til å få renter på lån som er enda lavere enn prime rate.

- 751 +: Excellent kreditt. Kan gjøre det mulig å komme enda lavere prime-x% rente avhengig av kreditt typen du benytter.

- 3Forstå hva som påvirker din kreditt. Den nøyaktige beregning av Fico score er holdt hemmelig som fortrolig informasjon, men det er noen generelle retningslinjer vi kan bruke.

- 35% av kreditt score er basert på din konsistente betaling historie og inneholder kun utbetalinger senere enn 30 dager etter forfall.

- 30% er basert på prosentandelen av kredittkortet kapasitet blir brukt, dvs. forholdet mellom dagens kreditt gjeld i forhold til total tilgjengelig kreditt eller rullerende kreditt. Hvis du bære svært lav saldo på kredittkort, vil poengsummen din bli høyere enn om alle kortene er nesten maxed ut.

- 15% av poengsummen er bestemt av lengden på kreditt historie.

- 10% er basert på hvilke typer kreditt du har, dvs. avdrag (bil betalinger, studielån, eller et boliglån), rullerende (kredittkort eller linjer av kreditt), og forbruksfinansiering (banklån og tilsvarende).

- 10% er basert på siste søk for kreditt-og / eller hvor mye kreditt du nylig har fått. Hver gang du søke om kreditt det påvirker poengsummen din negativt.

- 4Øke poengsummen din. Din totale Fico score er kulminasjonen av mange års kreditt erfaring, men også på kort sikt er det ting du kan gjøre for å heve den litt.

- Alltid foreta betalinger i tide.

- Ikke bære høye balanserer på kredittkort. Ideelt du aldri ville gå over halvparten av tilgjengelige beløpet på ditt kredittkort for noen lengre periode.

- 5Fikse dårlig kreditt. Alvorlige kreditt problemer kan variere fra en 30-dagers sen betaling til en, dømmekraft eller Til tross for hva du kanskje har lest på noen sider på Internett, er det ingen rask løsning for å reparere dårlig kreditt. Det er imidlertid måter å fjerne unøyaktig informasjon og forbedre kreditt i det lange løp.

- Hvis det er unøyaktig negativ informasjon på kreditt rapporten, få det fjernet. Nelastning med etatene ved å skrive til dem eller gå online til sine nettsteder. De har 30 dager til å svare på tvisten. Hvis de ikke kan bekrefte den negative informasjonen, må de fjerne det.

- Hvis du har en 30-dagers sent lyte på kreditt du kan bestride den negative informasjonen som ovenfor. Hvis kreditt byråer ikke kan bekrefte 30-dagers forsinket betaling med kreditor, må informasjonen bli fjernet.

- Hvis du har mer alvorlige kreditt problemer som en dom, konkurs eller foreclosure, kan det være i din interesse å søke en non-profit kreditt rådgiver eller en advokat som spesialiserer seg på kreditt reparasjon. Sistnevnte kan noen ganger gjøre opp din gjeld for mindre enn 35 cent på dollaren og kan være i stand til å få noe av informasjonen fjernet. Hvis du bare betale av dommen for eksempel, er det fortsatt kommer til å sette flekker på kreditt i minst 10 år. For en foreclosure begrepet er 7 år, for en konkurs, 10 år, og for skatt heftelser, 5-7. Selv etter at tiden går vil du trenger å aggressivt gå etter etatene for å få informasjonen ut kreditt.

Tips

- Det er nok best å ha et begrenset antall rullerende linjer av kreditt. To eller tre kredittkort er omtrent riktig, så lenge du holder balansen under kontroll. Husk at det å ha kjøpmann kort, for eksempel en JC Penny, Chevron, Victorias Secret, eller Target-kortet vil ikke nødvendigvis skade din kreditt score, men det vil ikke hjelpe deg.

- Fico står for Fair Isaac Corporation, og er en for-profit selskap notert på New York Stock Exchange, ticker:.

- Experian: For rapport eller rapporten svindel: 888-397-3742 eller Experian

- Equifax: bestille rapporten via telefon: 800-685-1111, rapport svindel 888-766-0008. Å bestride informasjon, gå til Equifax online tvist eller skrive til Equifax Information Services LLC, PO Box 740256, Atlanta, 30374 GA.

- Av amerikansk lov har du rett til en gratis kreditt rapport per år fra hver av æren byråer. Du har også rett til en gratis rapport om uønskede handling har nylig blitt tatt imot deg på grunn av opplysningene i rapporten. Uønskede handling omfatter for eksempel fornektelse av et lån, forsikring, eller en jobb.

- Alle ønsker å vite deres Fico score, men noen ganger den viktigste informasjonen du får fra kreditt-byråer er gravlagt i kreditt rapportere seg selv. Det kan være unøyaktig informasjon eller kostnader du har forlengst glemt om det er å senke poengsummen din. Gå over rapporten nøye for å sikre at alt er riktig.

Advarsler

- Hvis du ønsker å få unøyaktigheter fjernet fra kreditt-rapporten, være forberedt på en kamp. Noen ganger kreditt rapportering byråer vil samarbeide og fjerne feilaktig informasjon uten problemer, men noen ganger kan det bli en skikkelig hodepine. Dessverre, må du saksøke dem for å fjerne feilaktig informasjon.

- Kreditt holder med deg hele livet.

- Kreditt kan påvirke din evne til å få en jobb, få en forbruker eller kommersielle lån / lease eller leie bolig eller kommersiell plass.