Det er mange tilfeller der periodisering-baserte regnskapsmessige transaksjoner må avstemmes med overføring av kontanter i den virkelige verden. En forhåndsbetalt utgift (også kalt en utsatt kostnader) er et eksempel på denne type forsoning. Fordi mange utgifter er betalt for på forhånd - leie og forsikring, for eksempel - de krever særskilte regnskapsregler behandlinger for å forene sine kjøp med periodisering-basert regnskap. Å vite hvordan man skal stå for forhåndsbetalte utgifter er et spørsmål om å forstå de underliggende regnskapsprinsipper og opptak noen enkle posteringer.

Trinn

- 1Gjør deg kjent med prinsippet underliggende forhåndsbetalte utgifter. Forhåndsbetalte utgifter kan ikke bare bli kostnadsført på det tidspunkt kontanter utbetales, fordi finansregnskap er periodisering-baserte heller enn cash-basert. Det er to prinsipper som understøtter periodisering-baserte konto: sammenstillingsprinsippet og inntektsføring prinsippet.

- Sammenstillingsprinsippet er det som styrer behandlingen av forhåndsbetalte utgifter. Dette prinsippet tilsier at utgiftene skal registreres når de tilhørende varer eller tjenester har blitt gjort, ikke når de er betalt for. Så, hvis et selskap betaler for et år med forsikring på forhånd, kan de ikke utgifter det umiddelbart fordi forsikringen ikke er helt gitt ennå.

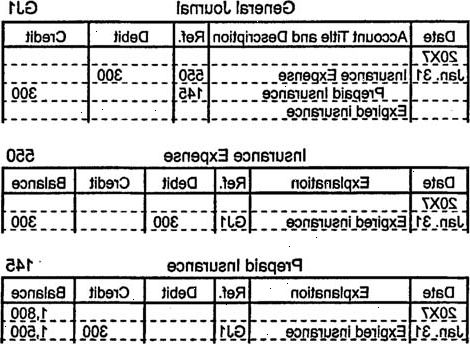

- 2Registrere bilaget til å gjenkjenne den forhåndsbetalte utgifter. Når kontanter er faktisk utbetalt, må en oppføring gjøres i den generelle journal. For eksempel vurdere et firma som betaler 8960€ for et år igjen av forsikringen dekning 1. januar.

- For å registrere bilag, firmaet skal debet forhåndsbetalt Forsikring for 8960€ og kreditt Cash for 8960€. Forhåndsbetalt Forsikring er en eiendel konto - forsikringen holdes i balansen og flyttet etter hvert til resultatregnskapet som forsikringen er gitt.

- 3Ta opp bilaget å kostnadsføre forhåndsbetalt eiendelen. På slutten av hver regnskapsperiode, skal den delen av forhåndsbetalt eiendelen som er gjengitt bli kostnadsført. I eksempelet ovenfor, anta at selskapet frigjør regnskapet kvartalsvis.

- Den 31. mars, slutten av første kvartal, trenger en fjerdedel av forhåndsbetalt forsikring skal kostnadsføres. For å registrere bilag, debet Forsikring Expense for 2240€ og kreditt Prepaid Forsikring for 2240€.

- Oppføringen ovenfor reduserer saldo på Prepaid Forsikring, og beveger seg som balanse i resultatregnskapet som en kostnad. Dette er fordi tre måneder igjen av forsikringsdekningen har nå blitt gitt av selskapet og kan gjenkjennes som en kostnad.

- 4Fortsett expensing forhåndsbetalt eiendelen til slutten av sin levetid. Gjør bilagsregistreringen ovenfor ved slutten av hver regnskapsperiode inntil saldo på Prepaid Forsikring er 0. Hvis firmaet bruker år som sin regnskapsperiode, vil bare en bilagsregistrering være nødvendig å registrere bekostning, noe som bør tas opp på 31 desember.

Tips

- Eksempelet beregningene ovenfor vil også gjelde når det uttrykkes i andre valutaer.

Ting du trenger

- Regnskap programvare