Anleggsmiddelet registeret er en liste over de faste eiendeler eid av en organisasjon. Den inneholder relevant informasjon om hvert driftsmiddel å spore deres verdi og fysisk plassering. Her er noen tips om hvordan å forberede en eiendel register.

Trinn

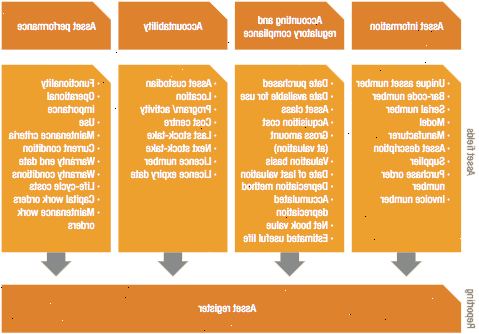

- 1Lag et driftsmiddel register. Vil ofte fanget i en eiendel registeret inneholde:

- En eiendel sporingsnummer, som er et unikt identifikasjonsnummer. Den fysiske eiendel er ofte merket med dette identifikasjonsnummer, enten direkte eller med en eiendel tag.

- En eiendel beskrivelse.

- Mengden av hver ressurs.

- Produsenten av eiendelen.

- Eiendelen serienummer, som er identifikasjonsnummeret tildelt eiendelen med produsenten sin.

- Garantibestemmelsene, som kan være et enkelt ja / nei indikator eller en hyperlenke til garanti kontrakt.

- Garantien utløpsdato.

- Forsikring, som er en lenke til en fil som inneholder detaljert forsikringsdekning. Dette kan være nyttig når en forsikret hendelse inntreffer.

- Av eiendelen dato.

- Anskaffelseskost for eiendelen.

- Datoen eiendelen ble plassert i tjeneste.

- Prosentandelen av bruk i forretningsøyemed.

- Eiendelens restverdi.

- Eiendelens levetid, som er den perioden som eiendelen vil bli avskrevet.

- Avskrivningsmetode.

- Den nåværende bokførte verdien.

- Eiendelens fysiske plassering.

- Salgstidspunktet.

- 2Lag et driftsmiddel firmapost for hver nye driftsmiddel.

- Bruk et driftsmiddel firmapost å fange kontanter betalt for eiendelen, beregne periodiske avskrivningskostnader og spore den aktuelle eiendelens bokførte verdi.

- Den bokførte verdien av en eiendel er det anskaffelseskost, fratrukket totale akkumulerte avskrivninger.

- 3Velg en passende avskrivningstid.

- Avskrivningstiden er den perioden hvor verdien av eiendelen vil bli kostnadsført. En andel av eiendelenes verdi er konvertert fra en eiendel til en kostnad på slutten av hver regnskapsperiode under avskrivningstid av eiendelen. Mengden av eiendelens verdi som er kostnadsført i hver regnskapsperiode bestemmes av avskrivninger metoden, som er forklart senere.

- Avskrivningstiden er basert på den forventede levetiden til eiendelen.

- Ofte er avskrivningstiden for en bestemt eiendel diktert av skattereglene.

- 4Finne de mest aktuelle avskrivningsmetode.

- Ligner på avskrivningstid, er tillatte avskrivninger metoder ofte diktert av skattemyndighetene.

- Straight-line er en svært vanlig metode for avskrivning av eiendeler. Med denne metoden, er prosentandelen av verdien på eiendelen som er avskrevet den samme i hver periode. For eksempel, hvis en eiendel har en avskrivningstid på 5 år, deretter under lineære avskrivninger, vil 20 prosent av eiendelen verdien bli konvertert til kostnader hvert år.

- Akselererte avskrivninger metoder øke bekostning realisering på kort sikt, resulterer som i lavere netto inntekt i de tidlige avskrivningstid av eiendelen. Dette skifter avskrivninger fra senere perioder til tidligere perioder og har effekten av å utsette skattekostnaden til senere perioder. Vær imidlertid oppmerksom på, som reduserer akselerert avskrivninger også egenkapital raskere.

- Avskrivningsmetode kan ikke endres etter at en eiendel tas i bruk og avskrivninger brukes til det.

- 5Gjennomføre periodiske revisjoner for å kontrollere riktigheten av driftsmidlet register.

- Eiendeler som har gått tapt, stjålet eller har blitt formålsløse ikke lenger har verdi for organisasjonen, og derfor må den gjenværende bokførte verdien av slike eiendeler bli avskrevet.