Beta refererer til volatiliteten i en bestemt aksje sammenlignet mot volatiliteten i hele aksjemarkedet eller i praksis en representant indeks over dette markedet, som for eksempel Standard & Poors (S & P) 500. Beta er en indikator på hvor risikabelt et bestemt lager er, og den brukes til å evaluere sin forventede avkastning. Beta er en av de grunnleggende som lager analytikere vurdere når du velger aksjer for sine porteføljer, sammen med pris-til-inntjening forholdet, egenkapital, gjeld til egenkapitalandel og andre faktorer. Her er hvordan du beregner en beta og bruke beta å finne en forventet avkastning.

Trinn

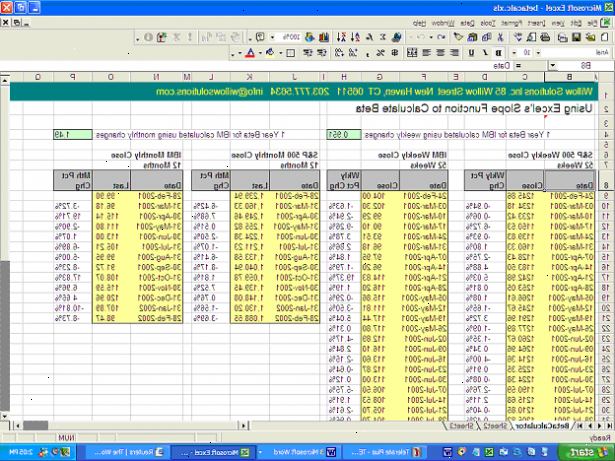

Beregning av beta for en aksje

- 1Finn den risikofrie renten. Dette er avkastningen en investor kan forvente en investering der hans eller hennes penger er ikke i fare, slik som US Treasury Bills for investeringer i amerikanske dollar og tyske statsrenter for investeringer som handel i euro. Dette tallet blir normalt uttrykt som en prosentandel.

- 2Bestem de respektive avkastning for aksjer og for markedet eller representative indeksen. Disse tallene er også uttrykt i prosent. Vanligvis er avkastningsratene skjønte over flere måneder.

- Enten eller begge av disse verdiene kan være negativ, noe som betyr at det å investere i aksjen eller markedet (indeks) som helhet ville bety et tap mot investeringen i perioden. Hvis bare en av de to prisene er negativ, vil beta være negativ.

- 3Trekke risikofri rente fra aksjens avkastning. Hvis aksjen avkastning er 7 prosent og risikofri rente er 2 prosent, ville forskjellen være 5 prosent.

- 4Trekke risikofri rente fra markedet (eller indeks) avkastning. Hvis markedet eller indeks avkastning er 8 prosent og risikofri rente er igjen to prosent, ville forskjellen være 6 prosent.

- 5Dele forskjellen i aksjens avkastning minus risikofri rente fra markedet (eller indeks) avkastning minus den risikofrie renten. Dette er beta, og som vanligvis uttrykkes som en desimalverdi. I eksemplet ovenfor vil den beta være 5 dividert med 6, eller 0,833.

- Beta av markedet selv, eller en representant indeks, er per definisjon 1.0, som markedet blir sammenlignet med seg selv, og en ikke-null tall dividert med seg selv er lik 1. En beta på mindre enn 1 betyr at aksjen er mindre volatil enn markedet som helhet, mens en beta større enn 1 betyr at aksjen er mer volatil enn markedet som helhet. Den beta verdien kan være mindre enn null, noe som betyr enten at bestanden er å tape penger mens markedet som helhet er å få (mer sannsynlig) eller at bestanden er økende mens markedet som helhet taper penger (mindre sannsynlig).

- Når finne beta, er det vanlig, men ikke nødvendig, å bruke en indeks representative for markedet der Stock handler. For amerikanske aksjer, er S & P 500 indeksen vanligvis brukes, selv om analyse av en industriell lager kan være bedre tjent ved å sammenligne den mot Dow Jones Industrial Average. For aksjer som handler internasjonalt, er det MSCI EAFE (som representerer Europa, Australasia, og Østen) en passende representant indeks.

- Ved hjelp av Beta figur et lager Rate of Return

- 6Finn den risikofrie renten. Dette er den samme verdien som beskrevet ovenfor under "Beregning Beta for en Stock." For denne delen skal vi bruke det samme eksempelet verdi på 2 prosent, som brukes ovenfor.

- 7Bestem avkastningen for markedet eller dennes representant indeksen. I dette eksempelet vil vi bruke samme åtte prosent tall, som brukes ovenfor.

- 8Multipliser beta verdien av differansen mellom markedets avkastning og risikofri rente. For dette eksempelet, vil vi bruke en beta verdi på 1,5. Ved hjelp av to prosent for risikofri rente og 8 prosent for markedet avkastning, dette funker til 8 - 2, eller 6 prosent. Multiplisert med en beta på 1,5, gir dette ni prosent.

- 9Legg resultatet til risikofri rente. Dette gir en sum på 11 prosent, som er aksjen forventede avkastning.

- Jo høyere beta verdi for en aksje, desto høyere forventet avkastning være. Dette er imidlertid høyere avkastning kombinert med økt risiko, noe som gjør det nødvendig å se på lager øvrige grunnprinsipper før man vurderer om det skal være en del av en investors portefølje.

Tips

- Et Excel-regneark for beregning av beta for en aksje med månedsavslutning prisdata for en lengre periode for å finne avkastning kan bli funnet på http://www.money-zine.com/download/Stock-Beta-Calculation -Spreadsheet.xls.

Advarsler

- Beta alene ikke kan bestemme hvilken av to lagrene er risikofylt hvis lager med høyere flyktighet har en lavere korrelasjon mellom avkastningen til de av marked og med lavere flyktighet har en høyere korrelasjon mellom avkastningen til de av markedet.

- Beta analyserer en aksje volatilitet over en angitt tidsperiode, uten hensyn til om markedet var på en oppgang eller nedtur. Som med andre lager grunnleggende, er de siste resultatene den analyserer ikke en garanti for hvordan aksjen vil utføre i fremtiden.