Påløpte kostnader er en viktig del av den regnskapsmessige prosessen. Utgifter som er påløpt, men ikke har blitt registrert innen utgangen av en gitt regnskapsperiode trenger å bli behandlet som påløpte kostnader i henhold til periodiseringsprinsippet. Lære å påløpe en kostnad krever skikkelig en solid forståelse av de underliggende prinsipper, men heldigvis, er selve prosessen ganske grei.

Trinn

- 1Forstå hva en påløpt utgift er. En påløpte kostnader oppstår når en regnskapsperiode kommer til en nær og det er mørketall kostnader og forpliktelser. For eksempel, ville lønningene som er opptjent, men ikke utbetalt representere en periodisert kostnad. Påløpte kostnader håndteres gjennom justering oppføringer til den generelle journal.

- 2Forstå hvorfor du trenger å påløpe utgifter. Hvorfor kan du ikke bare spille en utgift (som å betale en arbeidstakers lønn) som kontanter utbetales? Svaret er at dette ville krenke hjørnesteinene i periodiseringsprinsippet. Det er to prinsipper som ligger til grunn periodisering.

- Den første er sammenstillingsprinsippet. Sammenstillingsprinsippet tilsier at utgifter føres når de påløper og at de er forskjøvet mot sine tilhørende inntekter. Så, bør inntektene genereres når en bilforretning selger en bil bli rapportert i samme periode som bekostning av å kjøpe bilen fra produsenten.

- Den andre er inntektsføring prinsippet. Ifølge dette prinsippet, blir inntektene regnskapsføres når de er begge innså (eller realisasjonsverdi) og opptjent. Driftsinntektene er "realisert" når krav til kontanter er mottatt, og de er "tjent" når en god blitt overført eller en tjeneste som ytes.

- Implikasjonen er altså at du ikke alltid kan vente til kontanter endringer hender å spille inn en kostnad. Hvis du for eksempel har en ansatt som allerede jobbet i lønn perioden forbundet med ubetalte lønninger, da disse lønningene er opptjent. De må være registrert i inneværende regnskapsperiode selv om den ansattes lønnsslipp ikke vil bli skrevet før neste regnskapsperiode.

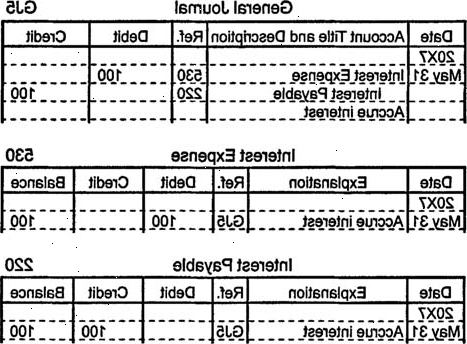

- 3Bestem bekostning som må opptjenes. Tenk deg for eksempel din Selskapet har en langsiktig oppmerksom betales av 7470€ med en årlig rente på 8 prosent (Merk at dette eksempelet vil fungere like godt når det brukes med andre valutaer). Hvert år, påløper 600€ dollar av interesse. Hvis firmaet bruker kvartalet som sin regnskapsperiode, og deretter ved utgangen av hvert kvartal en 150€ regning bør påløpt.

- Denne kostnaden vil bli regnskapsført etter en justering oppføring. Husk å justere oppføringer skje ved slutten av regnskapsperioden og påvirke en balanse konto og en resultatregnskapet konto.

- The justering oppføring bør gjøres som følger: belaste Rentekostnader utgjør 150€ og kreditt rentekostnader utgjør 150€. Husk debiteringer øke konti, og kreditter økning ansvar kontoer.

- 4Gjøre de nødvendige justering oppføring. Registrere justere oppføring som beskrevet ovenfor, belaste en kostnad konto og kreditering en forpliktelse konto. Hvis forslaget ikke blir gjort, vil utgifter og gjeld bli undervurdert og nettoinntekt vil bli overtydelig.

- 5Gjøre de nødvendige avsluttende oppføringer. Fordi justering oppføring forårsaket en regning for å ha en belastning balanse, må vi stenge kontoen. Husk kostnadskontoer er midlertidige - de må ha en balanse av 0 ved slutten av hver regnskapsperiode. Lukke kontoen involverer to korte skritt.

- Lukk regning til inntekt Oppsummering konto. Enkelt å overføre balansen av regning til inntekt Oppsummering konto, og utgiftene kontoen er stengt. Når alle inntekter og utgifter kontoer er stengt, vil Inntekt Summary konto tilsvare selskapets netto inntekt.

- Lukk Inntekt Summary kontoen til Opptjent egenkapital kontoen. Inntekt Oppsummering er også en midlertidig konto, slik at det må også lukkes. Balansen er ganske enkelt overføres til opptjent egenkapital kontoen. Formålet med inntekt Oppsummering kontoen er rett og slett å holde resultatfremføringskonto ryddig under den avsluttende prosessen.

Tips

- Mens periodisering opererer på de samme prinsippene i ulike land, den nøyaktige prosessen tatt for å spille inn påløpte kostnader vil variere avhengig av det enkelte lands rapportering standarder. Eksemplene ovenfor er i samsvar med US god regnskapsskikk (GAAP).

Ting du trenger

- Regnskap programvare