En kontantstrømoppstilling er en av de fire store regnskapet som er utarbeidet av selskaper på slutten av hver regnskapsperiode. Målet med kontantstrømoppstillingen er å gi et riktig bilde av den finansielle helsen til et selskap uten dekke av periodisering-baserte regnskaps-behandlinger. Uttalelsen er i hovedsak utarbeidet ved å justere resultatregnskapet til å omfatte bare cash-baserte transaksjoner. Lære å utarbeide en oppstilling av kontantstrømmer krever en nøye undersøkelse av resultatregnskap og noen enkle beregninger.

Trinn

- 1Bestem selskapets begynnelsen kontantbeholdning. Oppstilling av kontantstrømmer dekker hele regnskapsperioden, og så det begynner med kontantbeholdningen i begynnelsen av perioden. Denne balansen kan bli funnet på den forrige perioden uttalelse av kontantstrømmer (hvor det vil bli presentert som Sluttsaldo). Det kan også beregnes ut fra balansen.

- For å beregne begynnelsen kontantbeholdning fra balansen, legger sammen alle kontanter og kontantekvivalenter. Kontantekvivalenter vil bli oppført under "omløpsmidler" overskriften, og kan inkludere pengemarkedet kontoer, sparekontoer, og banksertifikater.

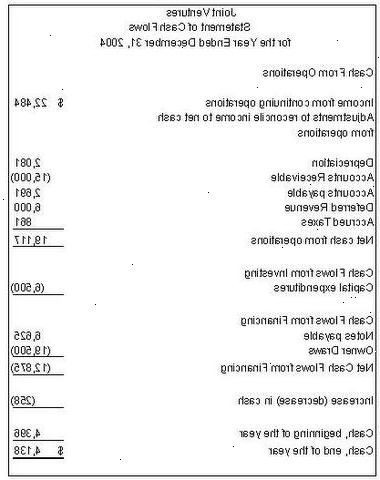

- 2Bestemme mengden av kontanter selskapet generert gjennom sin virksomhet. Den første delen av en oppstilling av kontantstrømmer har tittelen "Cash Flow fra operasjonelle aktiviteter", og representerer alle kontantene selskapet hevet gjennom sin hovedvirksomhet - generelt salg av sine produkter. Denne delen kan konstrueres ved å justere selskapets nettoinntekt (hentet fra resultatregnskapet) for å utelukke ikke-kontante transaksjoner.

- Den grunnleggende formelen for å komme fram til drift kontantstrøm fra netto inntekt er som følger:

- Avskrivningskostnader skal legges tilbake til netto inntekt, siden de ikke representerer en utbetaling av kontanter. En økning i kundefordringer skal trekkes, siden de representerer penger som ennå ikke er samlet inn (et fall i fordringer bør legges til). En økning i leverandørgjeld skal legges til, siden de representerer kontanter som ikke har blitt utbetalt enda.

- 3Bestemme mengden av kontanter selskapet brukt gjennom sine investeringsaktiviteter. Når et selskap kjøper en stor ressurs som et stykke av maskiner, eller når den kjøper aksjer i andre selskaper, er kontanter utbetales selv om midlene ikke er umiddelbart presenteres i resultatregnskapet som kostnader. Den andre overskriften kontantstrømoppstillingen, med tittelen "Cash Flow fra investeringsaktiviteter," justerer for disse typer aktiva.

- For å komme frem til å investere kontantstrøm, bare legge sammen alle aktiverte kjøp fra at regnskapsperioden. Noen eiendeler som ble kjøpt med kontanter og blir holdt i balansen (for eksempel bygninger og utstyr) samt eventuelle aksjekjøp skal legges sammen. Dette beløpet vil vanligvis være negativ, som den representerer en kontant utbetaling.

- 4Bestemme mengden av kontanter selskapet hevet (eller brukt) gjennom sine finansieringsaktiviteter. Den tredje og siste overskriften på kontantstrøm har tittelen "Cash Flow fra finansieringsaktiviteter." Dette avsnittet oppsummerer hvor kontantstrømmer fra utstedelse av gjeld eller lager, innløsning av gjeld, og utbytte til aksjonærene.

- For å komme frem til finansiering kontantstrøm, legge sammen kontanter mottatt ved utstedelse av aksjer eller gjeld (som obligasjoner). Trekke noen penger utbetalt til å innfri langsiktige gjeld, og trekke fra penger utbetalt til aksjonærene som utbytte.

- 5Kompilere oppstillingen av kontantstrømmer. Etter dokumentets tittel, har kontantstrømoppstilling 6 essensielle linjeelementer i denne rekkefølgen: begynnelsen cash balanse, kontantstrøm fra operasjonelle aktiviteter, kontantstrøm fra investeringsaktiviteter, kontantstrøm fra finansieringsaktiviteter, slutter kontantbeholdning, og supplerende informasjon. Presentere verdiene som er beregnet ovenfor i hver seksjon for å fullføre kontantstrømoppstillingen.

- Den "Supplemental Information"-delen skal inneholde notater på noen store ikke-kontante transaksjoner (for eksempel bytte av selskapet lager for obligasjoner). Denne delen skal også opplyse hvor mye renter og skatt betalt.

Tips

- Metoden med å sammenstille kontantstrømoppstillingen ovenfor kalles den indirekte metoden, og er langt den vanligste. Den direkte metoden krever rapportering alle kontantutbetalinger og kvitteringer i separate kategorier, snarere enn å jobbe bakover fra netto inntekt.

Ting du trenger

- Kalkulator

- Resultatregnskap

- Balanse