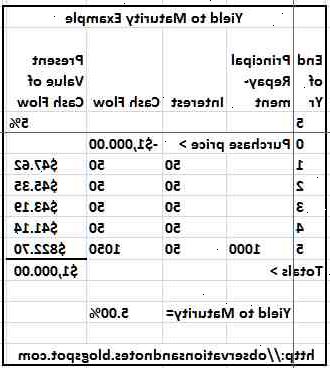

Avkastning til forfall (YTM) for en obligasjon er den totale avkastningen, renter pluss gevinst, hentet fra en obligasjon som holdes til forfall. Avkastning til forfall er et nyttig mål på attraktivitet en erfaren bånd som holdes til forfall og innløses til pålydende. For eksempel si at du kjøper en 750€ pålydende ABC AS obligasjon med 5% rente med forfall i fem år, og markedet prisen på obligasjonen er 675€. Renten er den årlige renten betales på 750€ pålydende, som er 40€ per år. Den løpende renten på obligasjonen er interessen delt på dagens pris på obligasjonen, som er 40€ / 675€ eller 5,56%. Ved innløsning av obligasjonen etter fem år, får du 750€ for modnet obligasjon, og realisere 75€ gevinst.

Avkastning til forfall tar hensyn til både interesse og gevinst avkastningen på obligasjonen, og er beregnet på følgende måte.

Trinn

Beregning av avkastning til forfall

- 1Trekk fra kjøpesummen (675€) fra par (750€). Dette resulterer i en rabatt på 75€.

- 2Dele rabatt (75€) av de gjenværende år til forfall (5) på obligasjonen. Du kommer til den årlige gevinsten (15€).

- 3Legg den annualiserte gevinst (15€) til årlig rente (40€), for å oppnå total annualisert avkastning (55€).

- 4Dele annualisert avkastning (55€) av kjøpesummen (675€), for å få gi "A", eller 7,78%.

- 5Trekk fra annualisert gevinst (15€) fra par (750€), for å få 735€.

- 6Dele annualisert avkastning (55€) av resultatet fra forrige trinn (735€), for å få "b", eller 7 0,14%.

- 7Gjennomsnittlig yield "a" og "b", eller (7 0,78% 7,14%) / 2. Dette resulterer i 7,46% avkastning til forfall.

Tips

- En obligasjon salg på rabatt har en yield til forfall større enn sin rente (gevinst ved innløsning bidrar til høyere avkastning til forfall i forhold til kupongrente). En obligasjon som selger på en premie har en yield til forfall mindre enn sin rente (kurstap på innløsning bidrar til lavere yield til forfall i forhold til kupongrente). En obligasjon salg på linje har avkastningen til forfall lik sin rente (ingen gevinst eller tap ved innløsning).

- Når obligasjonene ikke holdes til forfall, er løpende avkastning desto viktigere mål på en obligasjon attraktivitet. Når obligasjonene holdes til forfall, avkastning til forfall er mer viktig tiltak.

- P = c * (1 - (1 + Y) ^ (-n)) / Y + (1 + y) ^ (-n)

(* Er multiplikasjon. ^ Er potenser.)

Den metode som er beskrevet i det første avsnittet gir en god tilnærming for yield til modenhet. Det er nøyaktig, men ikke presis. I dagens æra av nær null rente og inflasjon, fungerer denne metoden ganske godt. Når renten nær eller overstige åtte eller 10 prosent (som de gjorde i Europa på 1980-tallet, og som kanskje de gjør i dag i 2011 i Hellas), vurdere å bruke mer forsiktige matematikk.

For å beregne Y, avkastning til forfall per kupong periode, mer presist, vurdere formelen

P = c * (1 - (1 + Y) ^ (-n)) / Y + (1 + y) ^ (-n)

Y er verdien som gjør denne ligningen sant når P er prisen på obligasjonen i pennies per dollar av modenhet verdi, c kupongen beløpet i pennies per dollar av modenhet verdi, og n er antall kuponger igjen til (og inkludert ) den siste betalingen ved forfall. Konvensjonelt, obligasjoner i Europa har en løpetid verdi av 750€ med en kupong betalt hver sjette måned. For eksempel vil en obligasjon med "en 4% kupong" betale 15€ hver sjette måned, pluss en endelig betaling med siste 15€ kupong på 750€ ved forfall. Variasjoner og særegenheter ofte oppstå. Se opp for variasjoner. Variasjonene vil endre renten til forfall.

Bruke formelen, starter med Y = 0,04 (det vil si fire prosent eller 4 øre per dollar av modenhet verdi), og beregne P. Hvis verdien av P at du beregner er lavere enn markedsprisen, og deretter redusere Y og beregne på nytt. Hvis verdien av P at du beregner er høyere enn markedsprisen, og deretter øker Y litt, og beregne på nytt. Hvis du prøver dette flere ganger, vil du snart få to påfølgende verdier av Y, hvorav den ene gir P høyere enn markedsprisen, og den andre lavere. Gjennomsnittlig de to verdiene av Y for å få en ny Y. Omberegn med den nye Y. Stopp omberegning når du ikke kan se noen verdi i å utføre en annen beregning.

Advarsler

- Unngå å kjøpe obligasjoner som selger på en premie eller nær pålydende dersom det er callable (som betyr at selskapet utsteder obligasjoner ikke har rett til å innløse obligasjonslånet til pålydende før forfall sin). Hvis du kjøper en 750€ pålydende obligasjonslån for 805€ du kan realisere en umiddelbar tap på 60€ dersom selskapet bestemmer seg for å innløse obligasjonen neste dag. Obligasjoner som selger til en betydelig rabatt, derimot, er sjelden kalt før forfall, fordi selskapet taper penger tilsvarende obligasjonens rabatt når det forløser bindingen til pari kurs.

Ting du trenger

- Bond pålydende verdi, eller verdi

- Bond kupongrente

- Obligasjonslån år til forfall

- Gjeldende obligasjon pris

- Antall kupong (renter) betalinger per år

- Dato for neste kupongbetalingsdato