Lenge etter at spøkelse i kjelleren din blir lei av å skjule din favoritt tøfler, vil uhåndterlig kredittkort gjeld fortsetter å hjemsøke hvert skritt du tar. Det kan høres ut som en vanskelig oppgave, men det kan gjøres med orden og verdighet! Å angripe din gjeld effektivt, bruk følgende strategier.

Trinn

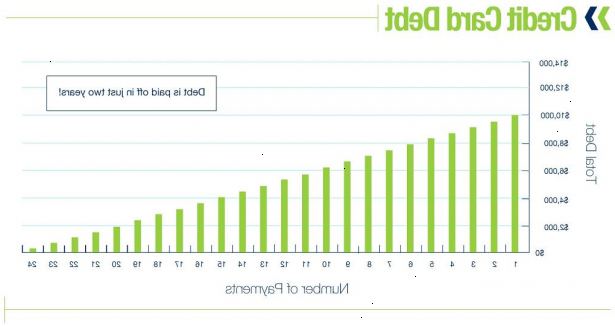

- 1Gjør mer enn minimum betaling. Kredittkortselskaper elsker det når du betaler akkurat nok til å få av hver måned fordi på den hastigheten, du betaler det meste av interesse og knapt skrape overflaten av den faktiske gjeld. Se på de nyeste kredittkort uttalelser for å få et omtrentlig tall på hva din månedlige renter er, så budsjettet så mye av en betaling som du kan over dette beløpet til å faktisk se en forskjell i kontoutskriften. Selvfølgelig kan det være lurt å justere din tilnærming hvis du har flere kredittkort.

- 2Snakk med kredittkortselskaper. Forklar din økonomiske situasjon og spør om det er noe de kan gjøre for å hjelpe. Mange vil senke renten for en periode av tid og / eller frafalle nåværende sent avgift balanserer, for å gi deg en bedre mulighet til å fange opp.

- 3Utvikle en betaling plan / budsjett for deg selv. Det er ikke nok å bare kaste en tilfeldig betaling på kredittkortet ditt (s) hver måned. I stedet lage en strategi, sette det skriftlig, og budsjettere andre utgifter rundt din betaling med kredittkort. Det er hovedsakelig to skoler med tanke på hvordan de skal takle din gjeld:

- Takle høy interesse gjeld først. Hvis den spiser deg opp at du betaler 18% rente på en av dine kredittkort (i motsetning til, si, 12% på en annen), gjør de største og mest aggressive betalinger du kan på høy rente kortet først. Sure, vil det andre akkumulere interesse i mellomtiden, men siden du betaler renter uansett, kan du like godt gjøre det på lavere prosentandel.

- Snøball din gjeld. Hvis renten er alle omtrent det samme eller er du rett og slett overveldet av det store antall betalinger du har å gjøre hver måned, gjøre minimum betalinger på alle unntatt den laveste gjeld - som du bør angripe aggressivt slik at det forsvinner raskt. Når den er borte, legger de betalingene du ville ha betalt på det laveste gjeld til minimum betaling på neste laveste gjeld før det også, forsvinner. Gjenta til all gjeld er slettet. Den følelse av tilfredshet du vil føle på å lage færre og færre utbetalinger hver måned vil gjøre prosessen mer utholdelig og hjelpe deg å nå dine mål.

- 4Flytt din gjeld rundt. Selv om overføring av penger fra et kredittkort med 12% andel til et kort med 0% rente kan skade kortsiktig kreditt, knapt chipping bort på gjelden din fordi interessen er så høy vil skade din økonomi på lang sikt. Shoppe rundt for langsiktig, lav-eller nei-prosent rente overføre muligheter, eller se nærmere overføre noe av gjelden din på en lav rente kort som du allerede har. Ha følgende i bakhodet:

- Hvor lenge den lave renten vil vare. Avhengig av din totale gjeld og hvor raskt du tror du kan betale den av, 0% rente i seks måneder kan ikke være like god avtale som 2% for 18 måneder.

- Mengden av overgangssummen. Ved overføring, du må som regel betale en viss prosentandel av gjelden up-front. Sørg for at a) du har råd til dette overgangssum og b) godtgjørelsen er mindre enn du ville ha betalt i renter i løpet av den innledende perioden. Vanligvis vil overføre til en lav interesse kortet innebære mindre avgifter enn overføring til en nei-interesse kort. Veie hvor mye tid du forventer at det vil ta å lage en bulk i gjelden din når du velger å overføre.

- Hva renten være etter den innledende perioden ender. Hopper den opp til 18% etter 12 måneder? Hvis den gjør det, vil du ha betalt seg nok gjeld innen den tid til å gjøre som hopper verdt din?

- Hvor lenge vil du bli pålagt å holde balansen med selskapet. Siden kredittkort hopping har blitt en populær måte å unngå å betale renter, har noen selskaper begynt fastsette at hvis du overføre gjeld til et annet kort før en viss tid har gått, vil den normale renten brukes på alle dine tidligere balanserer tilbakevirkende kraft, slik at du med en stor ny gjeld.

- Sørg for å lese alle de fine print! Kredittkort selskapene er ingenting hvis ikke ressurssterk i å finne måter å ta pengene dine. Se etter alle fangster ovenfor og mer før du tar noen beslutninger.

- 5Ofre en liten luksus (eller tre). For eksempel, ikke kjøpe det kaffe på vei til jobb hver dag, lage en hjemme for en brøkdel av prisen. Ikke kjøpe bøker, DVDer eller CDer, bare låne dem fra ditt lokale bibliotek. Ikke kjøp lunsjer for arbeid, bare gjøre dem hjemme. (Dårlig tid? Selv noe så enkelt som en sandwich eller en salat med et hardkokt egg ville gjøre en god lunsj. Prep den kvelden før om nødvendig.)

- Når du er stresset, kan du unner deg selv de små tingene føles som en nødvendighet, og til en viss grad, er det. Men det er mye billigere måter å gå om dette. I stedet for å vente i kø for en overpriset mocha, ta med en termos med te til parken og se høsten bladene faller. Istedenfor å gå ut å spise middag med vennene dine neste fredag kveld, invitere dem til en spleisefest på ditt sted. Det er mange kreative måter å kutte tilbake uten å føle som en spartansk.

- 6Bygg en nødkontanter fond. Kredittkort er ofte våre går til ressurs for uforutsette utgifter (dynamoen dør, du blir syk og savner arbeid, etc.), men dette kan angre måneder av betalinger og fullstendig du demoralisere. En bedre idé er å brette litt penger til side strengt for nødhjelp.

- Dette trenger ikke å være en belastning på din inntekt. Husker du de utgiftene vi fortalt deg å kutte ned på? I stedet for rett og slett ikke å bruke, kan du prøve å faktisk sette av de pengene du ville ha betalt på en eller to av disse utgiftene (for eksempel bar penger hver fredag kveld, manikyr penger annenhver søndag, etc.). Lag en (gratis) sparekonto, legg den i en CD, eller gjemme den i en cookie jar.

- Husk at dette fondet er kun for nødstilfeller. Brekke beinet? Gå videre og dyppe i. Vil du oppgradere telefonen? Finne penger et annet sted.

- 7Spor utgifter. Det er én ting å gjøre mentale notater av ting du har kjøpt i løpet av måneden, men det er en annen ting helt til å se dem legge opp på papir. Dette gjelder spesielt hvis du bruker et kredittkort eller debetkort (folk har en tendens til å bruke mer fritt om de betaler med plast) eller betale for ting med flere kontoer (og derfor aldri virkelig se netto totalt). Manuelt spore dine utgifter vil ikke bare hjelpe deg å ta bedre beslutninger, men også identifisere områder der du ikke engang skjønner du overforbruk.

- 8Ikke belønn deg selv for hardt arbeid. Når du begynner å se at kredittkort balanse gå ned, kan du bli fristet til å unne deg en serie med restaurant utflukter eller en skinnende ny iPhone. Ikke gjør det, noen tilfeldige kjøp kan sette deg rett tilbake der du startet, spesielt hvis noe uventet skjer. Hold slutten målet forkant i tankene dine - belønninger som koster lite eller ingenting er mye bedre, som å se en film på en venns hus eller lage din favoritt rik sjokolade dessert og spise alt!

- 9Som en siste utvei, slutte å bruke kortene helt. Fryse dem i en isblokk hvis du må. Henger en forseglet pose med vann med kortene er inne i en morsom og rot-fri måte å gjøre dette. Eller du kan ta dine kort og skjær dem i stykker med saks for å sørge for at du ikke vil bruke dem igjen.

- Gi ikke bruke kort en sjanse. Du kan finne deg hvor mye friere du virkelig føler, vel vitende om at alt faktisk har blitt betalt for!

Tips

- Bruk en gjeld kalkulator for å hjelpe deg å betale din kreditt og å holde orden på budsjettet.

- Vurdere å se en kreditt rådgiveren. En kreditt rådgiveren kan analysere din økonomi og hjelpe deg å komme opp med en gjennomførbar budsjett og gjeld tilbakebetaling plan.

Advarsler

- Vokt dere for gjeld konsolidering og kreditt rådgiving selskaper som ikke gir noen andre tjenester enn gjeld konsolidering. Hvis du vurderer å inngå en gjeld konsolidering plan, kan det være lurt å se en konkurs advokat først. Han eller hun kan analysere din gjeld og avgjøre om gjeld konsolidering er et godt valg for deg. En advokat kan også vurdere gjeld konsolidering kontrakt og sørg for at det er et legitimt selskap.

- Kreditt er ikke det verktøyet du tror det er. Husk at kredittkort selskapene er i bransjen for å tjene penger. Vedta en "Cash is King"-politikk vil gå langt i å stanse avhengigheten av kreditt.